퇴직연금 제도란

퇴직연금 제도

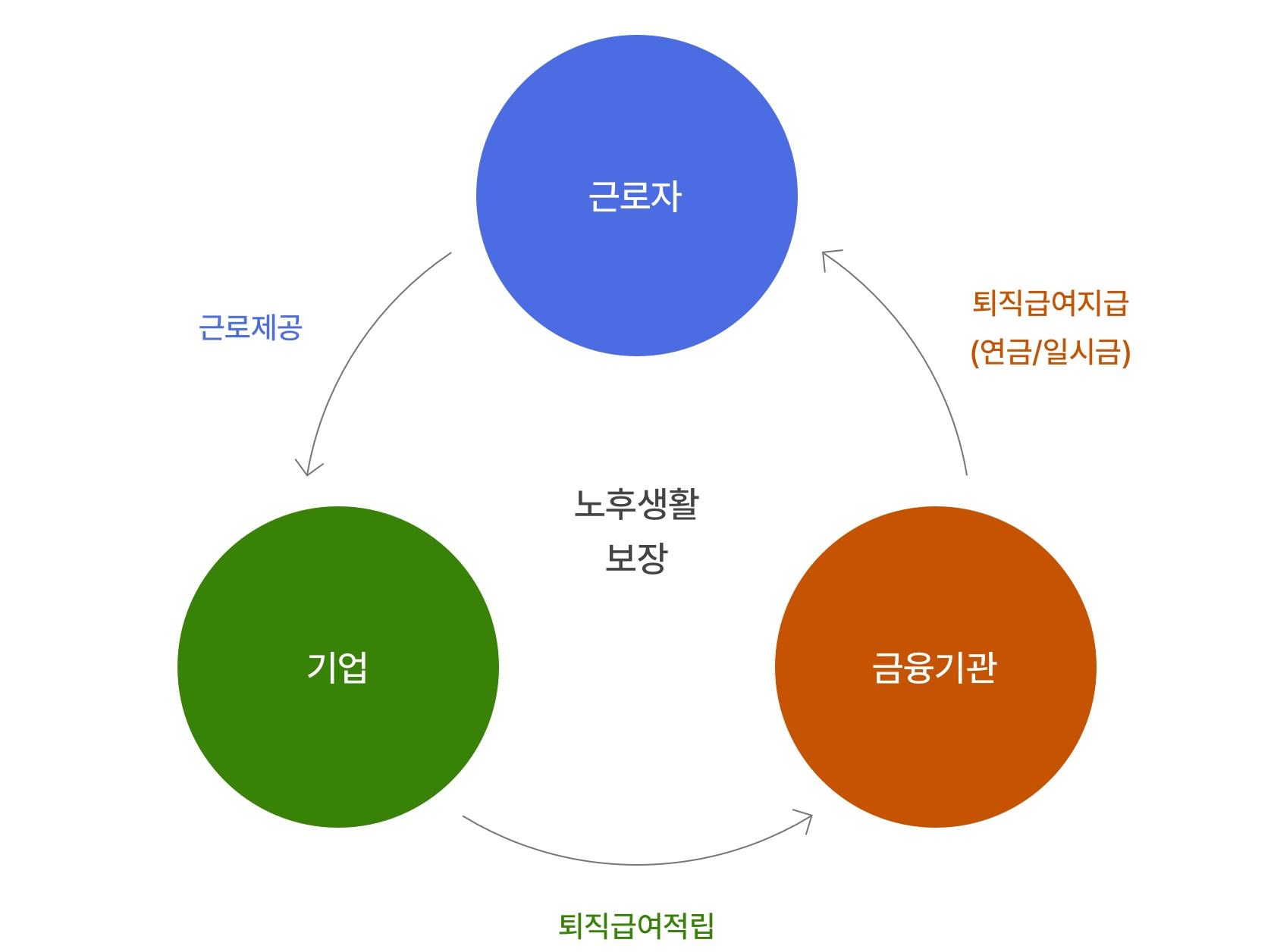

근로자가 퇴직 후 안정적인 노후 생활을 할 수 있도록, 재직 중 사용자가 일정 금액을 사외에 적립하고 퇴직 시 연금 또는 일시금으로 지급하는 제도입니다.

근로자는 기업으로 근로제공을, 기업은 금융기관으로 퇴직급여적립을, 금융기관은 다시 근로자에게 퇴직급여지급(연금/일시금)을 하는 노후생활보장을 위한 제도

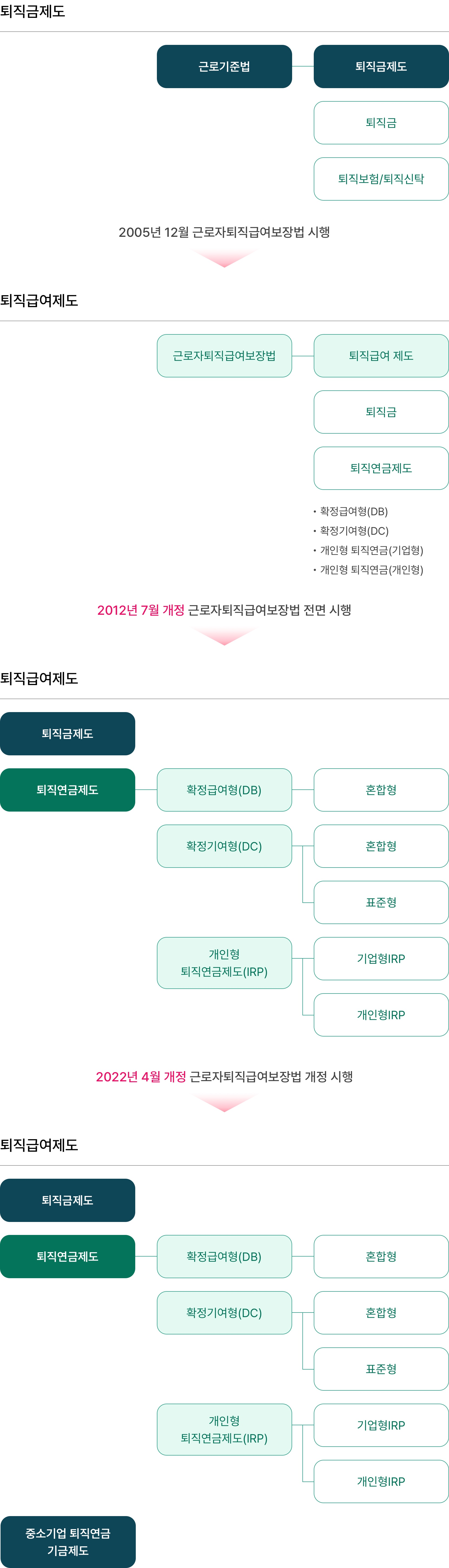

퇴직연금제도의 시행(2005년 12월 시행)

근로기준법상의 퇴직금 제도는 퇴직연금제도의 도입으로 '근로자퇴직급여보장법'에서 퇴직급여제도로 변경되었으며, 퇴직급여제도는 과거 퇴직금 제도보다 넓은 개념으로 기업과 근로자들의 선택의 폭도 넓어졌습니다.

퇴직금제도

- 근로기준법

- 퇴직금제도 : 퇴직금, 퇴직보험/퇴직신탁

- 근로자퇴직급여 보장법

- 퇴직급여 제도

- 퇴직금

- 퇴직연금제도: 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(기업형), 개인형 퇴직연금(개인형)

- 퇴직급여 제도

- 퇴직금 제도

- 퇴직연금제도

- 확정급여형(DB) : 혼합형

- 확정기여형(DC) : 혼합형, 표준형

- 개인형 퇴직연금제도(IRP) : 기업형IRP, 개인형IRP

- 퇴직연금제도

- 퇴직금제도

- 퇴직연금제도

- 확정급여형(DB) : 혼합형

- 확정기여형(DC) : 혼합형, 표준형

- 개인형 퇴직연금제도(IRP) : 기업형IRP, 개인형IRP

- 퇴직연금제도

- 중소기업 퇴직연금기금제도

- 확정급여형 퇴직연금에서 운용되는 퇴직연금은 예금자보호법에 따라 보호되지 않습니다.

- 확정기여형, 개인형퇴직연금은 예금자보호법에 따라 예금보호 대상 금융상품으로 운용되는 적립금에 대하여 다른 보호상품과는 별도로 1인당 “1억원까지”(운용되는 금융상품 판매회사별 보호상품 합산) 보호됩니다.