수익성과 안정성을 동시에

투자성향, 재무상황, 연령 등을 고려하여 포트폴리오를 구성해보세요.

생애주기를 고려한 연금 자산관리를 위해

“수익성과 안정성의 균형”을 목표로 한 연금자산관리의 목표 변화입니다.

“수익성과 안정성의 균형”을 목표로 한 연금자산관리의 목표 변화입니다.

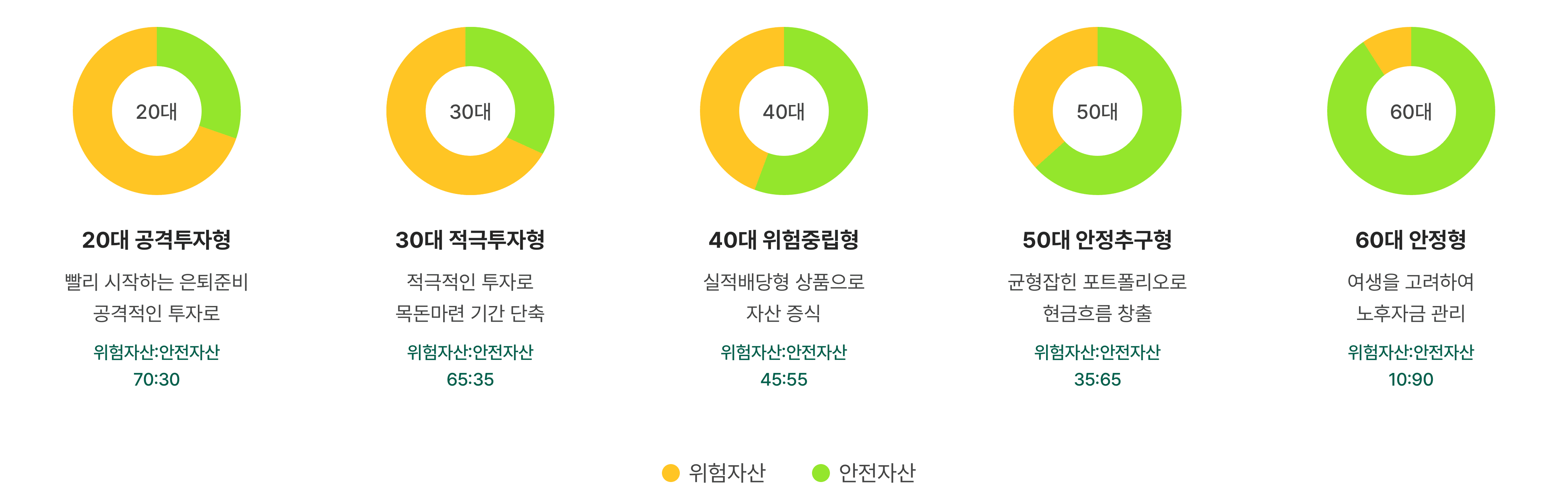

20대 공격투자형 - 빨리 시작하는 은퇴준비 공격적인 투자로 위험자산과 안전자산의 비율이 70 대 30, 30대 적극투자형 – 적극적인 투자로 목돈마련 기간을 단축하며 위험자산과 안전자산의 비율이 65 대 35, 40대 위험중립형 – 실적배당형 상품으로 증식하며 위험자산과 안전자산의 비율이 45 대 55,50대 안정추구형 – 균형 잡힌 포트폴리오로 현금흐름을 창출하며 위험자산과 안전자산의 비율이 35 대 65, 60대 안정형 – 여생을 고려하여 노후자금을 관리하며 위험자산과 안전자산의 비율이 10 대 90

위험자산

안전자산

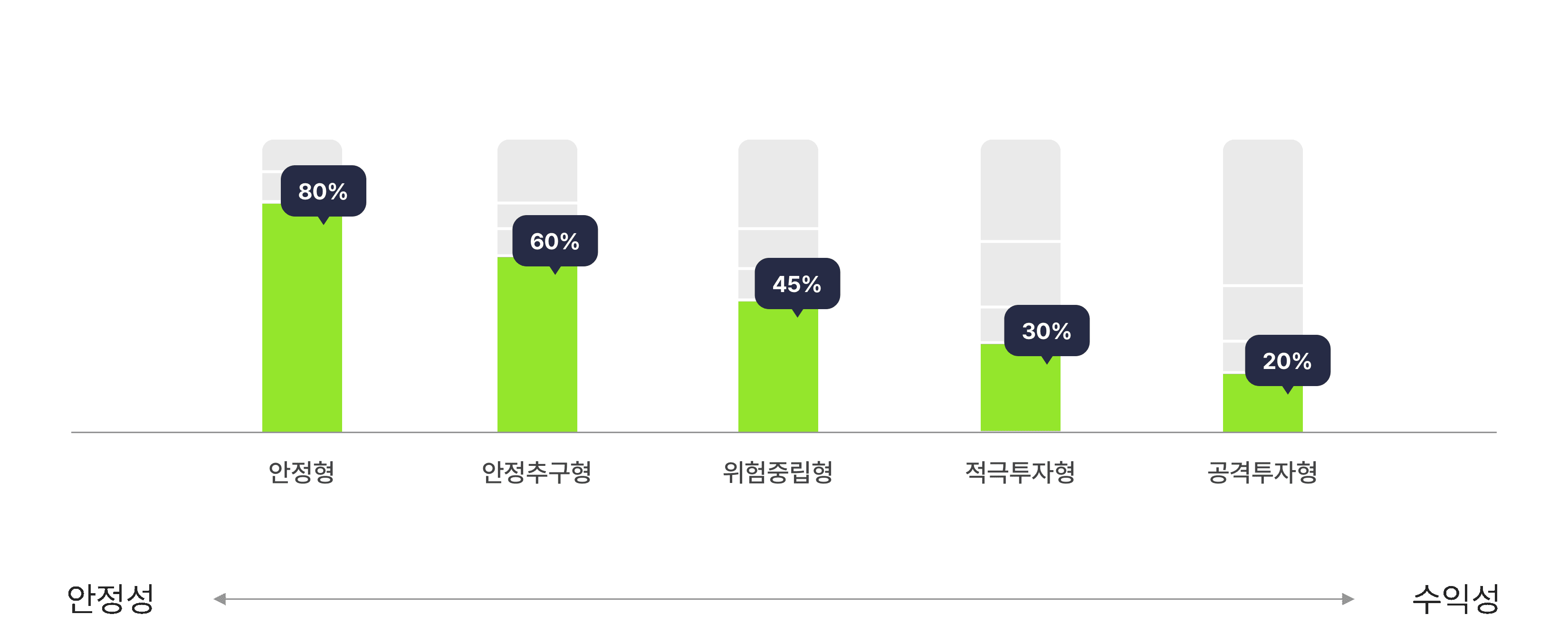

추천 자산 배분

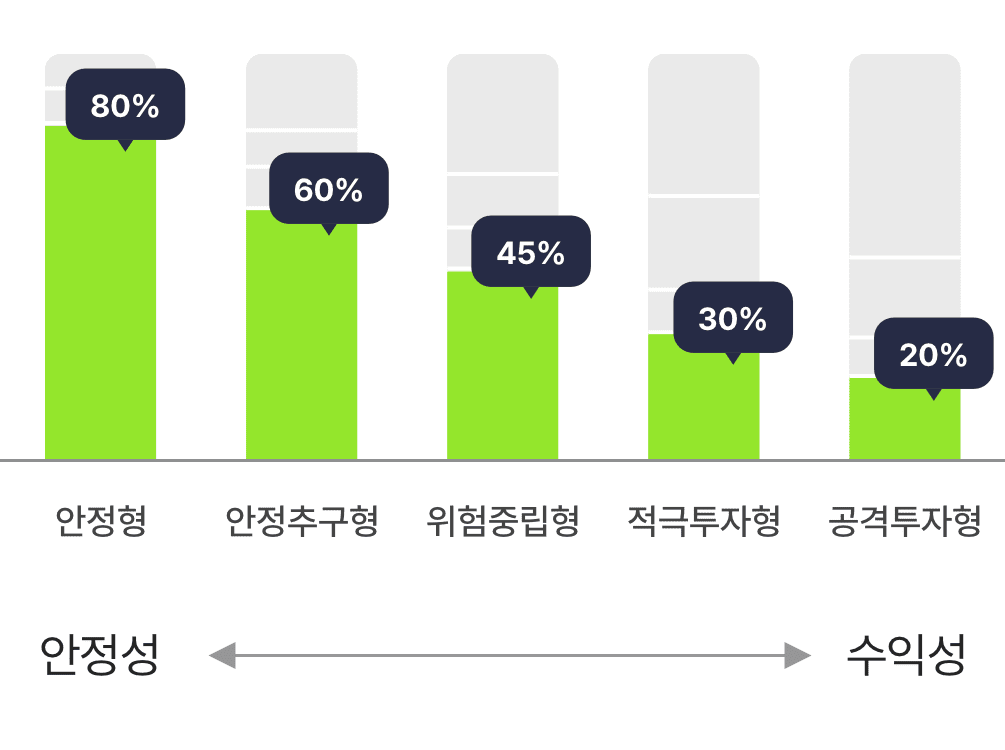

국내채권

국내채권 추천 자산 배분 차트 설명

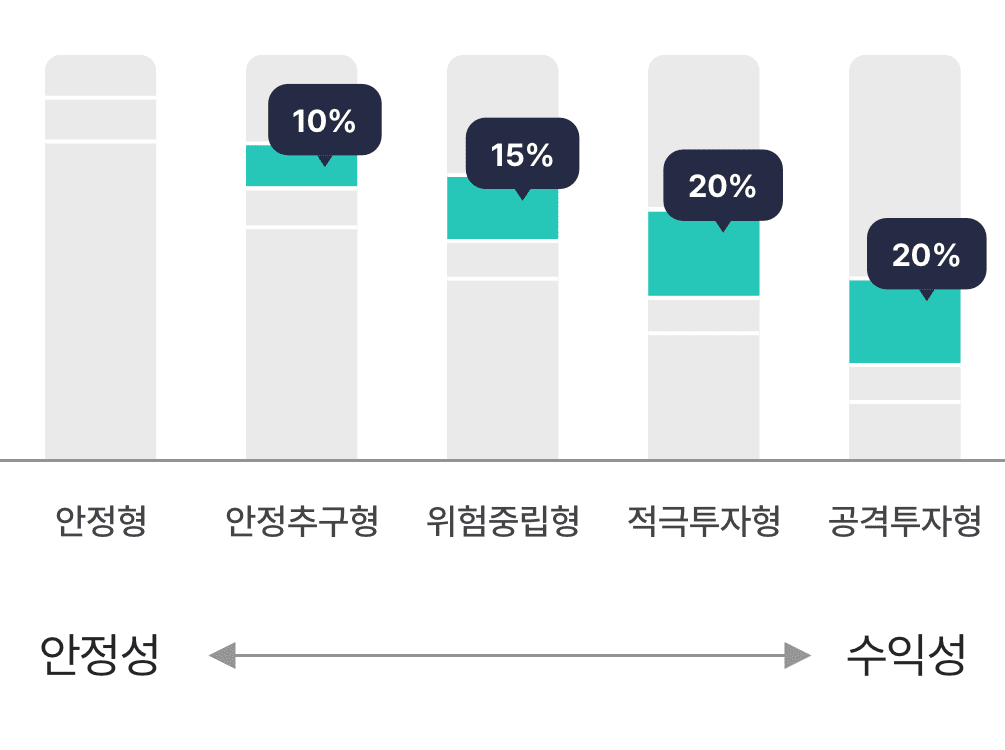

안정형상품 80%, 안정추구형상품 60%, 위험중립형상품 45%, 적극투자형상품 30%, 공격투자형상품 20%, 안정적인 투자를 추구한다면 안정형 상품을, 높은 수익성을 원할 경우 공격투자형 상품을 선택하는 것이 적절합니다.

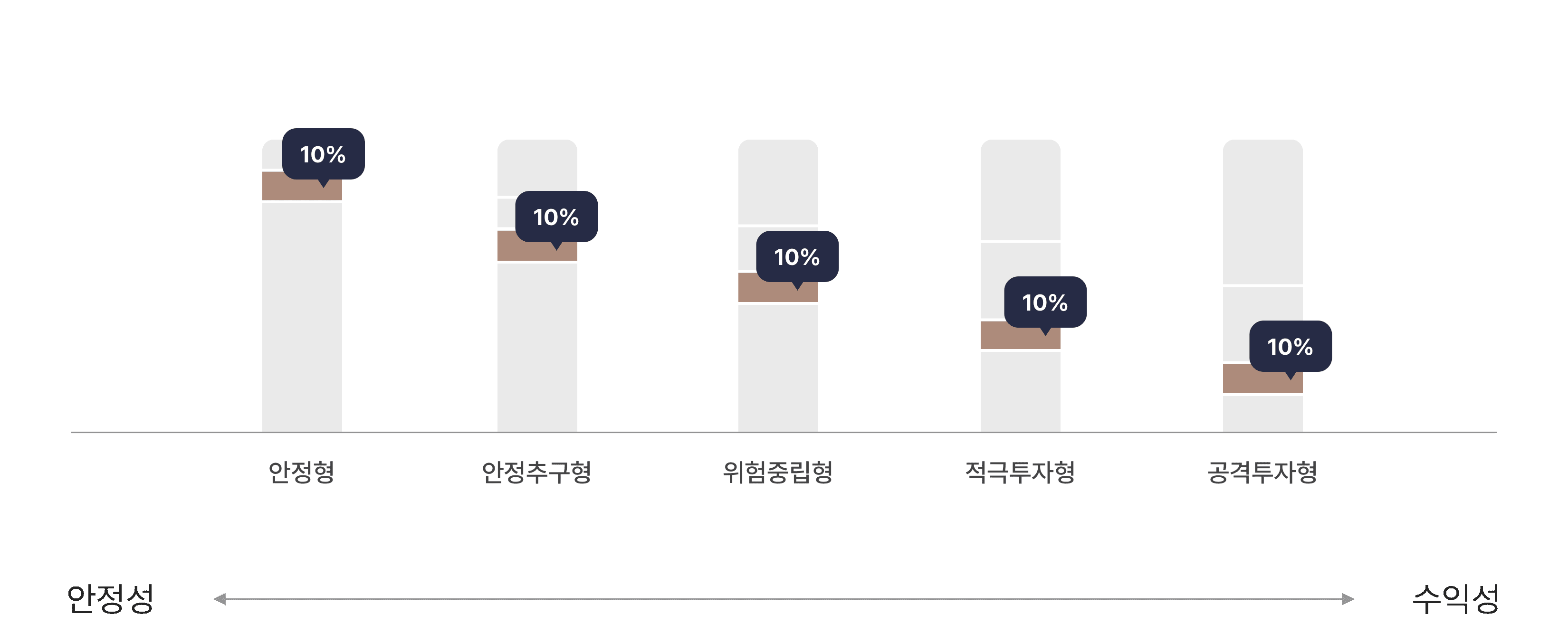

해외채권

해외채권 추천 자산 배분 차트 설명

안정형상품 10%, 안정추구형상품 10%, 위험중립형상품 10%, 적극투자형상품 10%, 공격투자형상품 10%, 안정적인 투자를 추구한다면 안정형 상품을, 높은 수익성을 원할 경우 공격투자형 상품을 선택하는 것이 적절합니다.

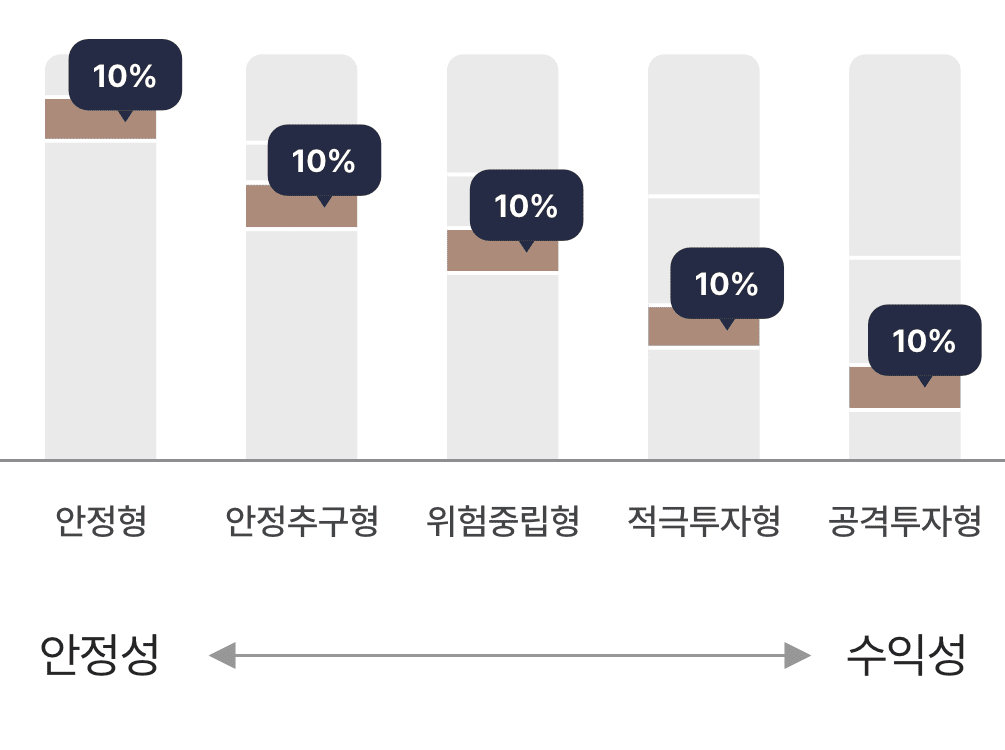

국내주식

국내주식 추천 자산 배분 차트 설명

안정형상품 0%, 안정추구형상품 10%, 위험중립형상품 15%, 적극투자형상품 20%, 공격투자형상품 20%, 안정적인 투자를 추구한다면 안정형 상품을, 높은 수익성을 원할 경우 공격투자형 상품을 선택하는 것이 적절합니다.

해외주식

해외주식 추천 자산 배분 차트 설명

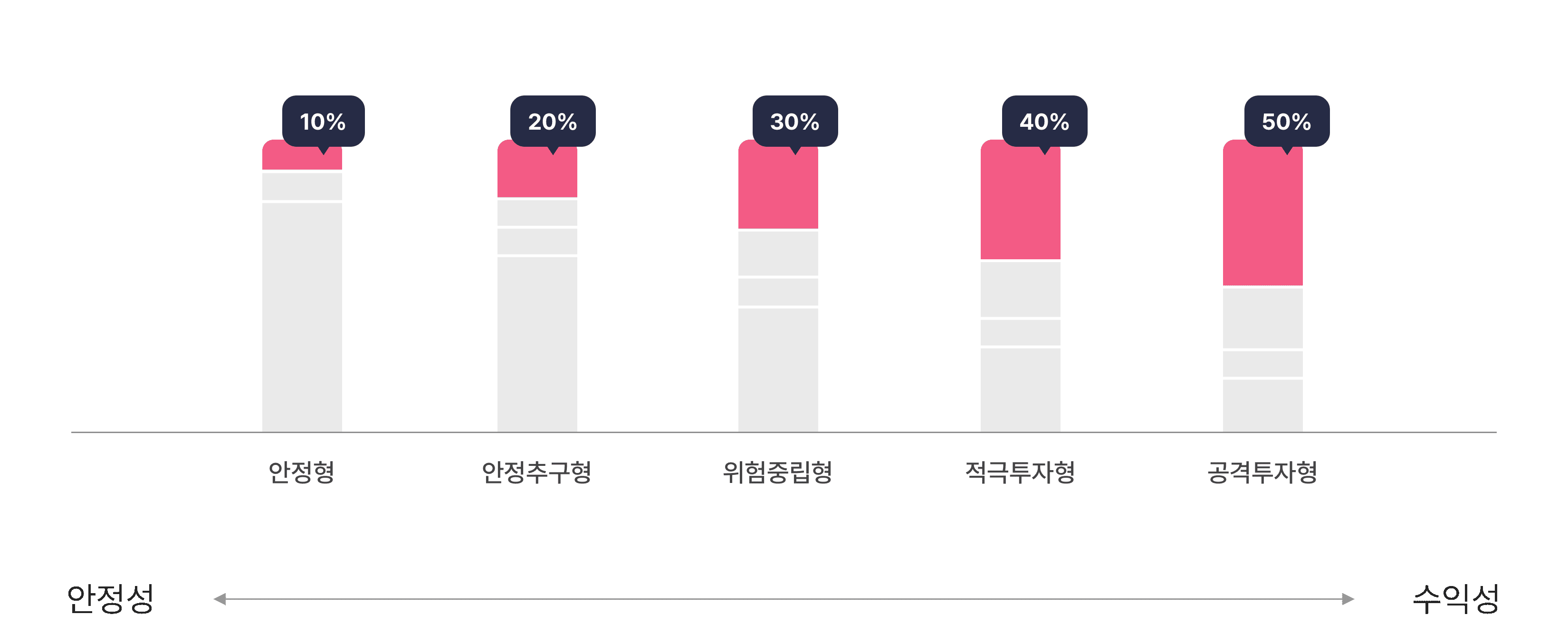

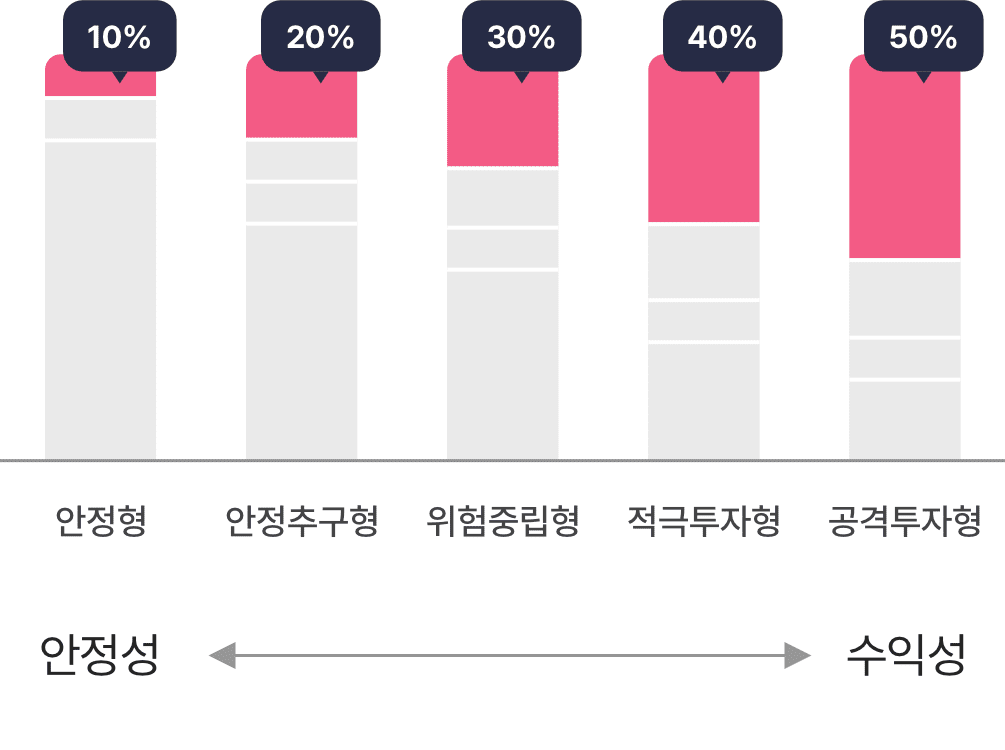

안정형상품 10%, 안정추구형상품 20%, 위험중립형상품 30%, 적극투자형상품 40%, 공격투자형상품 50%, 안정적인 투자를 추구한다면 안정형 상품을, 높은 수익성을 원할 경우 공격투자형 상품을 선택하는 것이 적절합니다.

| 구분 | 안정형 | 안정추구형 | 위험중립형 | 적극투자형 | 공격투자형 |

|---|---|---|---|---|---|

| 국내채권 | 80% | 60% | 45% | 30% | 20% |

| 해외채권 | 10% | 10% | 10% | 10% | 10% |

| 국내주식 | - | 10% | 15% | 20% | 20% |

| 해외주식 | 10% | 20% | 30% | 40% | 50% |

※ 주식형과 채권형의 조합은 “혼합형”으로 대체하여 활용할 수 있음

주기적인 사후관리를 위해 연금 포트폴리오 리밸런싱이 필요합니다.

-

1단계 생애주기 고려하기 수익성&안정성

-

은퇴까지 남은 시간을 고려하여 연금펀드 포트폴리오 전략을 수립합니다.

-

연령대별 수익성과 안정성을 고려하여 연금 포트폴리오를 점검하십시오.

-

20~30대 : 적립식 투자를 극대화하기 위해 공격적인 투자로 연금펀드를 선택하십시오.

-

40대 : 목돈이 된 연금펀드의 자산증식에 집중하십시오.

-

50대 : 위험자산과 안전자산의 적절한 배분으로 연금펀드의 안정성과 수익성의 균형을 맞추십시오.

-

60대 이후 : 안정적인 연금지급을 위해 안정성 위주로 포트폴리오를 구성하십시오.

-

-

2단계 자산분배하기 국내 & 해외

주식 & 채권-

자산배분 관점에서 본인의 투자성향을 감안하여 연금펀드 포트폴리오를 분석합니다.

-

당행 투자 대상별 비중을 분석하면 국내 자산 쏠림 현상이 심합니다.

-

포트폴리오 구성 및 과세 측면에서 해외자산 편입비중을 확대하시기 바랍니다.

-

자산별 투자매력도를 감안하여 포트폴리오를 구성합니다.

-

-

3단계 펀드 리밸런싱하기 ★ 리밸런싱 대상 펀드

-

리밸런싱 펀드를 선정하고, 추천 연금펀드로 리밸런싱을 실시합니다.

-

매월 게시하는 개인연금펀드 포트폴리오 제안서를 참고합니다.

★리밸런싱 대상 펀드: 적극적인 권유를 통하여 즉시 포트폴리오 변경이 필요한 펀드

→ 장기간 성과 및 위험관리가 이루어지지 못하고, 자금 유출이 일어나는 펀드

→ 리밸런싱 펀드: 사후관리 섹션 참고

-

-

4단계 사후 관리 1년에 1회 이상

-

투자성향과 연금 플랜을 감안하여 1년에 1회 이상 리밸런싱을 진행합니다.

-

“적립금 운용현황 보고서”를 신청하여 분기별로 연금현황을 파악할 수 있도록 합니다.

DC 및 개인형 IRP 내 연금펀드 신규 또는 관리시 “월말 수익률 통보 서비스”, “상/하한 목표도달 통보서비스” 및 “분할매수 등록 서비스” 등을 활용하십시오.

-

- 상기의 모델 포트폴리오는 수익성과 리스크의 비중을 어떻게 배분하는 가에 초점을 둔 것으로 투자자의 Needs에 따라 얼마든지 새롭게 구성할 수 있습니다.

제도 도입 시 확정급여형(DB)은 기업재무컨설팅을 통해, 확정기여형(DC)은 가입자교육 및 투자성향분석을 통해 하나은행이 최적의 포트폴리오를 제공하며 추후 경기 변화에 따른 새로운 포트폴리오를 지속적으로 제공할 것입니다. - 집합투자상품은 예금자보호법에 따라 보호되지 않습니다.

- 집합투자상품은 실적배당상품이므로 운용결과에 따라 투자원금의 손실이 발생할 수 있으며, 그 손실은 투자자에게 귀속됩니다.

- 집합투자상품을 가입하시기 전에 투자대상, 환매방법 및 보수 등에 관하여 (간이)투자설명서를 반드시 읽어보시기 바랍니다.

- 당사는 금융투자상품에 관하여 충분히 설명할 의무가 있으며, 투자자는 투자에 앞서 그러한 설명을 충분히 들으시기 바랍니다.

- 확정급여형 퇴직연금에서 운용되는 퇴직연금은 예금자보호법에 따라 보호되지 않습니다.

- 확정기여형, 개인형퇴직연금은 예금자보호법에 따라 예금보호 대상 금융상품으로 운용되는 적립금에 대하여 다른 보호상품과는 별도로 1인당 “1억원까지”(운용되는 금융상품 판매회사별 보호상품 합산) 보호됩니다.