퇴직연금 세제안내

단계별 퇴직연금 과세 체계

부담금 적립단계와 운용단계에서 과세를 이연하고 실제로 돈을 인출하는 수령단계에서 과세합니다.

운용수익에 대해서는 이자, 배당소득인지를 구분하지 않고 수령형태에 따라 퇴직소득세, 연금소득세, 기타소득세를 적용합니다.

퇴직연금 과세체계는 적립단계, 운용단계, 수령단계가 있습니다.

적립단계

| 소득원천 | - |

|---|---|

| 사용자부담금 | 과세이연 |

| 근로자납입금 |

최대 연900만원 세액공제 주1

연금저축(0~600)+퇴직연금(0~900) = 최대 연 900만원

|

운용단계

| 소득원천 | - |

|---|---|

|

사용자부담금 운용수익

수익증권&정기예금 등 다양한 상품으로 운용가능

|

과세이연 |

|

근로자납입금 운용수익

수익증권&정기예금 등 다양한 상품으로 운용가능

|

과세이연 |

수령단계

| 구분 | 연금 외 수령(중도인출,일시금 수령 등) | 연금수령 |

|---|---|---|

| 소득원천 | - | - |

| 사용자부담금, 운용수익 | 퇴직소득세 | 연금소득세 (퇴직소득세의 70% 분리과세) 주2 |

| 세액공제 받지 않은 납입금 | 과세제외(이중과세방지) | 과세제외(이중과세방지) |

| 세액공제 받은 납입금,운용수익 | 기타소득세(16.5% 분리과세) | 연금소득세 (1,500만원 초과시 종합과세 단, 16.5%세율 선택 가능) |

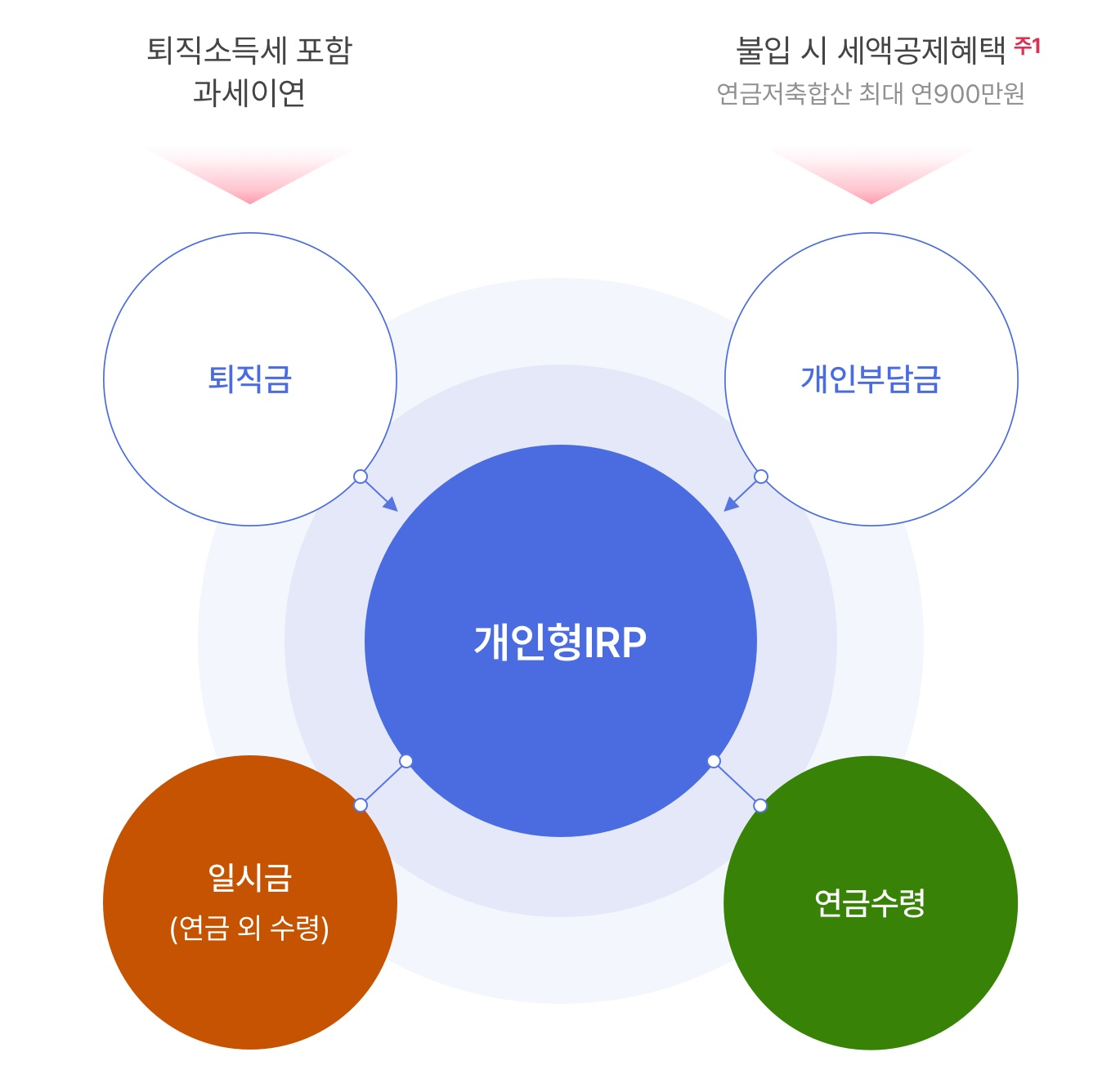

개인IRP 활용하기

(퇴직소득세 포함 과세이연)퇴직금과 불입시 세액공제혜택(연금저축합산 최대 연900만원)개인부담금은 개인형IRP가 됩니다.

개인형 IRP의 과세체계는 일시금(연금 외 수령)과 연금수령으로 구분됩니다.

일시금(연금 외 수령)

| 재원 | 과세 | 비고 |

|---|---|---|

| 퇴직금 | 퇴직소득세 100% (할인 없음) |

분류과세 |

| 개인부담금 및 운용수익 | 기타소득세 16.5% (분리과세) |

분리과세 |

연금수령

| 재원 | 과세 | 비고 |

|---|---|---|

| 퇴직금 | 연금소득 : 퇴직소득세 70% 퇴직소득세 30% 절세 주2 |

분리과세 |

| 개인부담금 및 운용수익 | 연금소득 : 5.5~3.3% 원천징수 | 1,500만원 초과 시 종합과세 또는 16.5% 분리과세 중 선택 |

- 세금공제 받지 않은 개인부담금은 과세 제외됩니다.

- 연금 수령요건 : 만 55세 이상 & 가입기간 5년 경과(퇴직소득 입금 계좌는 기간 경과 요건 제외)

- 연금 수령기간 : 연금 계좌 최초가입일이 2013.3.1 이전인 경우 5년/이후는 10년

- 연금 인출순서 : 세액공제 받지 않은 개인부담금 > 퇴직금원금 > 세액공제 받은 개인부담금 및 운용수익

각주

주1

연금계좌 세액공제 한도 최대 900만원 + ISA만기자금 만료일로부터 60일 이내 납입 시 납입금액의 10%(최대 300만원) 추가 세액공제

주2

연금 수령시 실제 연금수령연차 10년을 초과하는 분부터는 퇴직소득세 40%, 20년 초과하는 분부터는 50% 감면

퇴직소득세(개정방식)

-

1 퇴직소득퇴직일시금 수령액

-

2 근속연수공제

근속연수, 공제액(으)로 이루어진 근속연수공제 상세 근속연수 공제액 5년 이하 100만원×근속연수 6~10년 500만원+200만원×(근속연수 - 5년) 11~20년 1,500만원+250만원×(근속연수 - 10년) 20년 초과 4,000만원+300만원×(근속연수 - 20년) -

3 과세표준 계산 ① - ②①퇴직소득 - ②근속연수공제

-

4 환산급여(연분 및 환산)③ ÷ 근속연수 × 12

-

5 차등공제④환산급여에 따른 공제 : 100~35%

-

6 환산과세표준 ④-⑤④환산급여 - ⑤차등공제

-

7 환산산출세액환산과표 × 6~45%

-

8 산출세액⑦ × 근속연수 ÷ 12

개정 퇴직소득세의 단계적 적용

구체적 적용방법(2016년 퇴직부터 5년간 단계적으로 세부담이 증가되도록 조정)

| 퇴직연도 | 퇴직소득세액 |

|---|---|

| 2020년 | 개정규정에 따른 퇴직소득세액 × 100% |

| 2019년 | 종전 규정에 따른 퇴직소득세액 × 20% + 개정규정에 따른 퇴직소득세액 × 80% |

| 2018년 | 종전 규정에 따른 퇴직소득세액 × 40% + 개정규정에 따른 퇴직소득세액 × 60% |

| 2017년 | 종전 규정에 따른 퇴직소득세액 × 60% + 개정규정에 따른 퇴직소득세액 × 40% |

| 2016년 | 종전 규정에 따른 퇴직소득세액 × 80% + 개정규정에 따른 퇴직소득세액 × 20% |

cf) 퇴직소득세 계산 시뮬레이션(국세청양식)을 통해 퇴직소득세를 산출하실 수 있습니다.(서식-자료실 등재)